【每月精选202307】今年哪些企业是税务稽查对象?

所属类别:税收业务精选大白菜 2023/7/29 15:26:00

官宣!税务随机抽查计划

2023年5月26日,国家税务总局举行5月份例行新闻发布会,在发布会中提到了今年税务稽查工作的重点。

总结一下:利用研发费用加计扣除偷逃税;医药、农产品等虚开发票高发行业;协助纳税人逃避税的中介机构;骗取出口退税;骗取留抵退税;未依法依规办理个人所得税汇算;加油站偷逃税,网络主播偷逃税等;

紧接着,吉林省辽源市税务局发布了“2023年度税务稽查随机抽查计划”的通知。

该通知中说明了一些税务稽查的规则,整理如下:

1.实施范围

税务稽查随机抽查计划的实施范围是什么?

除总局明确规定外,全市稽查局2023年的所有待查对象,均须通过金税三期税收管理系统中的“税务稽查双随机工作平台”模块,从市税务局稽查局建立的随机抽查对象名录库(包括随机抽查对象异常名录)中随机抽取。待查对象属于企业集团的,该企业集团的成员单位一并纳入待查对象。

2.随机抽查的比例和频次

1)对市级重点稽查对象,每年抽查比例20%左右,原则上每5年检查一轮。

2)对非重点稽查对象,2023年暂时不随机抽取。

3.先行自查

实施检查前能不能先行自查?

1)截止到随机抽取的当天,对市级重点稽查对象,在稽查局对其实施检查前,允许企业先行自查。企业自查结束后,再由稽查局依法确定是否对其实施检查。

2)对非市级重点稽查对象,采取直接立案检查的方式。

需要注意的是,这仅仅是吉林省辽源市税务局的要求,其他各地区可能会有不同,一定以当地税务局要求为准。

税务严查下

这11种情形,查到必罚!

严查开始,有以下情况的企业,要小心了!

一、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的嫌疑。

二、库存异常

如果企业(期末存货-当期累计收入)/当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

三、多列或少列工资

有些公司为了多抵税或少交个税,人为地调节工资,注意了,这些都是稽查的重点。

企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

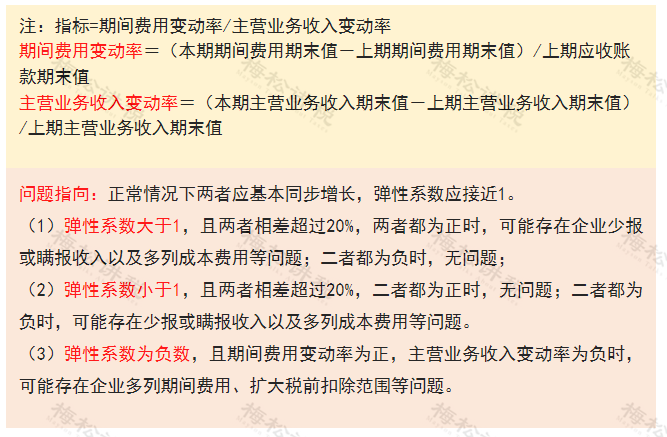

四、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也是税务局观众的重点。

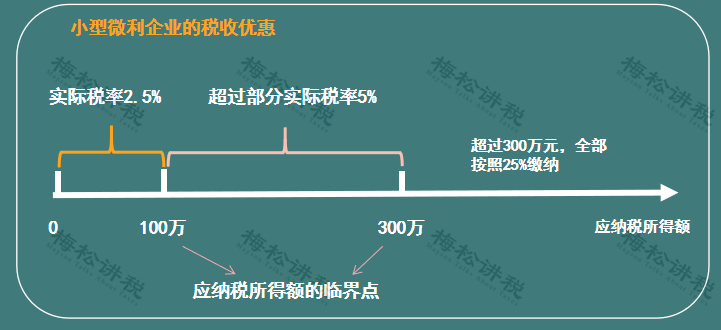

五、应纳税额处于临界点附近

一些企业为了享受小型微利企业的税收优惠,会去随意调整应纳税所得额。比如实际应纳税所得额110万元的调整到100万元,实际应纳税所得额310万元的调整到300万元。

因此,如果企业应纳税所得额长期接近临界点,尤其收入和成本都很大的情况下,税务局就会怀疑企业存在隐瞒收入、虚列成本调节利润的情形。

六、应收账款/应付账款异常

1.如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,违反常理,存在隐瞒收入的可能性。

2.如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

七、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额/销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

八、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%,正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局,视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

九、加油费、餐费、咨询费等费用异常

如公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;又如有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大,这个也已成为虚开发票高危项目之一。

十、企业长亏不倒

企业连续3年亏损,尤其是收入和成本费用都很大时还连续3年亏损,出现这种情况的要小心了。

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入,虚列成本、通过关联交易避税等。

十一、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

税务机关通过评估,只要企业税负变动异常,不管是税负是过高还是过低,都会被稽查:

03

税务稽查都查哪些内容?旧账可以翻多少年!

税务稽查到底是为何查?都查些什么?翻旧账能翻多少年?

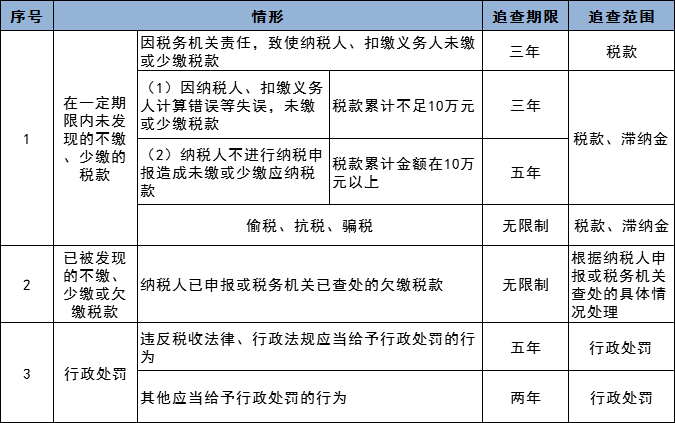

一、税务局来翻旧账能翻多少年?

税务稽查实务中,税务机关对企业进行税务稽查时,最初确定的检查期间通常会设定在3年以内,但是会根据具体情况延长检查期间,总的来说,税务机关翻旧账,有3年、5年、无限期的三种情况。

根据税收征管法规定,如果你们公司是因为计算错误或者没有申报,造成没交或者少交税的,税务机关可以追征3年内的税款、滞纳金,有特殊情况的,可以延长到5年。

如果是税务机关的责任造成的,那只能要求你补交3年以内所欠的税款,但是不能加收滞纳金。

如果你们属于偷税、抗税、骗税行为,那税务机关可以无限期地追缴税款。都记住了吗?当税务稽查来的时候,你就可以用期限条款保护自身合法权益了。

二、为何查?

首先,税务稽查有严格的法定程序。税务稽查的稽查对象来源,有四个方面。

一是“被抽查”。我们每一个企业的名字在税务稽查的系统里有一个“数据库”。在有税务稽查任务的时候,就会从数据库里进行抽,形式类似摇号,抽奖。

所以,无论你企业多老实,多规矩,你都有可能被抽中。另一方面讲,如果你真的有违法偷税的嫌疑,也有可能抽不到你。

二是“被举报”。目前通过中国裁判网中对应企业被稽查的案例中可以看出,非常多的案件均来源于“被举报”。

三是“被分析”。税务局系统对企业涉税数据进行分析,会得出一个企业经营异常的判断,这一类企业也会被放到税务稽查“异常企业数据库”,在这个数据库里,你被稽查的概率就非常高了。

四是“被关联”。也就是被其他行政机关转办、交办等形式关联到的税务稽查。或者是跟你有业务往来的公司被查到偷税漏税等财务问题,你公司也会受到税务稽查。

三、查账一般都查什么?

答:税务局一般会重点查询以下4个方面:

1.查合同。查询双方签订合同的具体内容,从企业实际经营范围及需求出发,查看是否存在异常的交易情况;

2.查发票。看销售方开具的发票是否符合企业经营范围内业务,购买方收取的发票是否是企业日常经营所需;

3.查上下游。查询上下游的账簿,购买方和销售方针对同一笔交易入账的经济业务内容是否一致;

4.查资金流。以结算方式为出发点,查询银行卡及现金的流向是否存在无真实资金流,或者资金流异常回流,以及双方的资金流不一致的情况。还有要特别提醒医美老板一点,在面对发票问题时,一定保证发票、业务、资金三流一致,提供一条完整真实的证据链,否则还是有可能会被认定存在问题。

四、查账一般什么时候查?

税务局税务检查一般是每年的5月—12月,日期并不固定。当然如果通过系统判别你有问题,那么税务稽查组也可能上门检查。

以下三种情况,税务机关就有可能随时来检查:

1.发票管理系统发现某个单位的发票用量明显增多。

2.税负较上月相比较变动率超过正负30%。

3.预收账款占销售收入的比例超过20%的时候等。

本文来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、翅儿税税念、税务经理人等

您要是觉得有用,就抓紧收藏吧!

大白菜会计学堂,伴你成长!