【每月精选20211102】给你总结好了,差额开票的这些事项可以收藏了!

所属类别:会计业务精选大白菜 2021/11/20 17:58:00

差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种计税方法。

具体以下25种情形适用差额征税:

1、哪些行业可以差额征税?

差额征税,一般选择差额开票的开票方式。差额开票可以分为两种情形,一种是差额部分不得开具增值税专用发票,另一种是差额部分可以开具专用发票。

(一)差额部分不得开具增值税专用发票

这种情形是差额扣除部分政策上明文规定不可以开具增值税专用发票,例如劳务派遣和人力资源外包服务可以差额扣除的工资、保险、福利费、公积金等情况 。

对于这种情形我们在发票开具上有两种选择:

如果购方要专票,那么开具两张发票,即差额后的部分开具专票,差额扣除部分开具普票;如果购方不要专票,则开具一张全额普票。

举个例子:一家劳务派遣企业收到用工企业100万元款项,其中80万元用于支付派遣用工工资、保险等,用工企业要求开具专用发票,则劳务派遣企业应开具两张发票,一张20万元的专用发票,一张80万元的普通发票。

不允许差额部分开具专票的项目有:

1. 经纪代理服务:政府性基金和行政事业性收费

2. 有形动产售后回租:本金部分

3. 旅游服务:住宿费、餐饮费、交通费、签证费、门票费及分包费用

4. 劳务派遣(安保):工资、福利、保险、公积金

5. 人力资源外包:工资、福利、保险、公积金

6. 金融商品转让:购买价

(二)差额部分可以开具增值税专用发票

另一种情形是差额掉的部分没有政策规定不可以开具增值税专用发票的情形,例如建筑安装企业差额扣除的分包款,物业公司差额扣除的代收自来水消费等情况。

那么,发票开具方式就是一种:开一张专用发票,或者开一张普通发票。

举个例子:一家建筑安装企业收到甲方100万(不含税)工程款,分包出去80万(不含税),该企业选择简易征收,那么该企业应缴的增值税是(100-80)*3%=0.6万元,若甲方要求建安企业出具专用发票,该企业应给甲方按100万不含税价全额给甲方开具专用发票,分包的80万通过增值税纳税申报表附表三及附表一实现税额上的扣减。

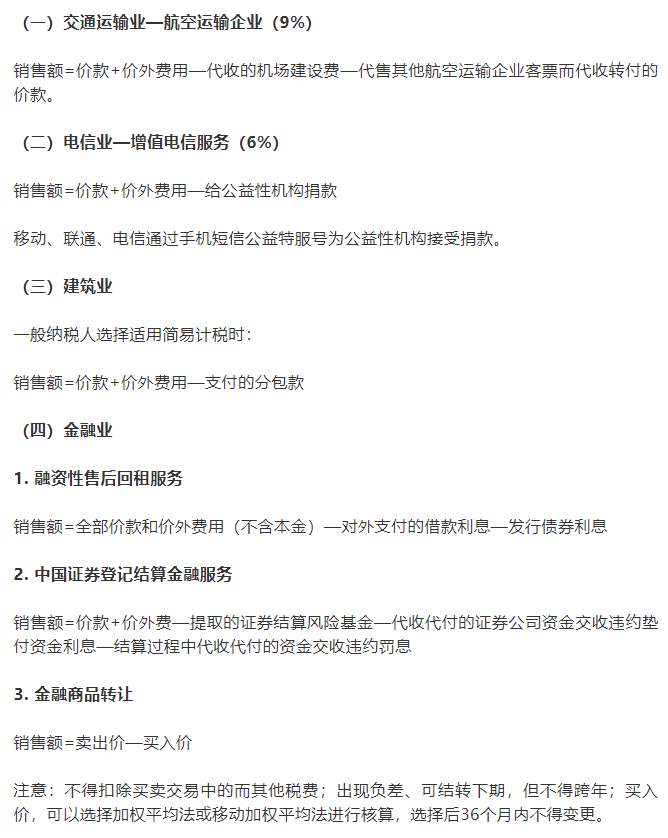

允许差额部分开具专票的项目有:

1. 航空运输:扣除机场建设费、代收转付票款

2. 客运场站服务:扣除承运方费用

3. 简易计税建筑服务:全价+价外—分包款

4. 一般计税房地产:全价+价外—土地价款

5. 电信信为公益机构接受捐款:全价+价外—支付公益机构捐款

6. 转让非自建不动产:卖价-买价

7. 转让2016.4.30前土地使用权:卖价-买价

8. 教育辅助服务:考试费收入-支付给境外的考试费

9. 签证代理服务:全价+价外-支付给外交部和外国驻华使领管的签证费、认证费

10. 代理进口服务:全价+价外-向委托方收取并代为支付款项

11. 物业管理服务:收取的自来水水费-支付的自来水消费

4

1、小规模纳税人

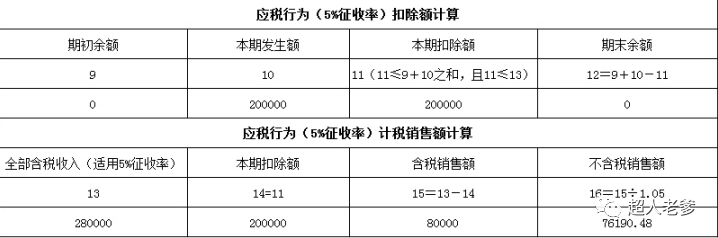

A公司为小规模纳税人,按季缴纳增值税。第一季度含税销售额为28万元,其中向用工单位收取用于支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用为20万元,普票20万,代开专用发票8万元,税率5%。

一、在《增值税纳税申报表(小规模纳税人适用)附列资料》中,将可扣除金额20万填入“应税行为(5%征收率)扣除额计算”第10栏“本期发生额”和第11栏“本期扣除额”;同时将增值税普通发票与增值税专用发票价税合计28万填入“应税行为(5%征收率)计税销售额计算”第13栏“全部含税收入(适用5%征收率)”。

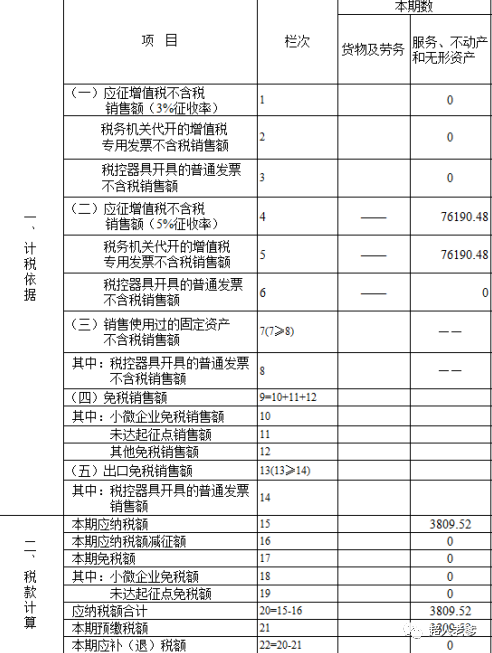

二、将《增值税纳税申报表(小规模纳税人适用)附列资料》中的“应税行为(5%征收率)计税销售额计算”第16栏“不含税销售额”76190.48元填入《增值税纳税申报表》第五行 (税务机关代开的增值税专用发票不含税销售额)“本期数”“服务、不动产和无形资产”列,同时将预缴税额3809.52元填在第21栏“本期预缴税额”中。

2、一般纳税人

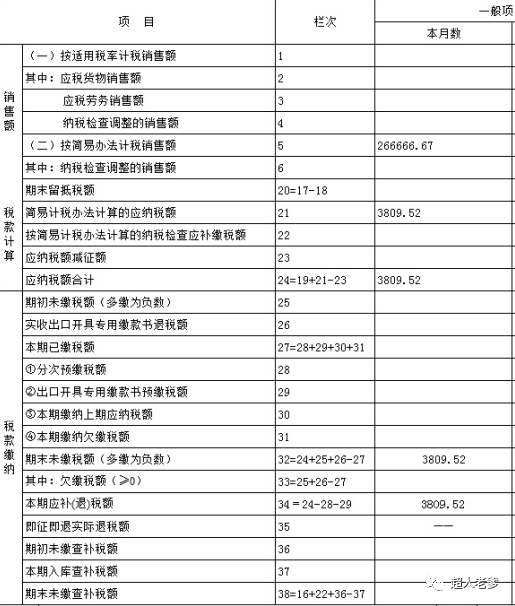

B为一股纳税人,按月缴纳增值税。一月含税销售额为28万元,其中向用工单位收取用于支付劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用为20万元。其中普票20万,专用发票8万元,税率均为5%。

一、先保存附表一,之后在增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)中将可扣除的金额20万填写在5%征收率的项目第3栏次,第5栏次;其他数据自动带入。

二.附表三保存之后,回到附表一重新保存,系统会将可扣除的工资薪金社保等金额自动带入附表一;

三、附表填写之后打开主表,将不含税金额266666.67元填入第五栏“按简易办法计税销售额”其他数据自动带入。

5

根据《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)的规定:(三)差额征税的账务处理。

(一)、企业发生相关成本费用允许扣减销售额的账务处理。

1、按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额

借:主营业务成本 /存货/工程施工等

贷:应付账款/应付票据/银行存款等

2、待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额

借:应交税费——应交增值税(销项税额抵减)

或应交税费——简易计税(小规模应交税费—应交增值税),

贷:主营业务成本/存货/工程施工等

二、金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。

1、金融商品实际转让月末,如产生转让收益,则按应纳税额

借:投资收益等

贷:应交税费—转让金融商品应交增值税

2、如产生转让损失,则按可结转下月抵扣税额

借:应交税费—转让金融商品应交增值税

贷:投资收益等

3、交纳增值税时

借:应交税费——转让金融商品应交增值税

贷:银行存款

4、年末,本科目如有借方余额,则

借:投资收益等

贷:应交税费——转让金融商品应交增值税

来源:财务第一教室、税务大讲堂、梅松讲税、税台等。由财税号整理发布,转发请注明出处。

大白菜会计学堂欢迎大家收藏以上总结,非常有用呦!

跟大白菜一起,做个好会计!