【每周一文20200701】小规模纳税人开3%征收率发票后还能减税或免税么?看看这2个案例就明白啦!

所属类别:税收业务精选大白菜 2020/7/5 17:29:00

复工复产期间,小规模纳税人的开票相当混乱,那如果纳税人开具了3%的普通发票,对应的减税或免税待遇还有么?!今天给大看2个案例!

一、开具了3%征收率普通发票的小规模纳税人还可以减按1%征税吗?

【案例】天津的一个按季度申报的增值税小规模纳税人。2020年2季度销售额是41.2万元,客户想要发票作为凭证,所以开具的是征收率为3%的增值税普通发票。请问是这10张发票按3%征税,还是可以享受减按1%征收增值税政策。如果按1%,是否必须追回上述3%征收率的发票,还是可以在申报纳税时直接减按1%申报缴纳增值税?

【解答】综合各地税局的回答,首先纳税人不用追回原开具的3%的发票,其次纳税人既可选择按3%征收率(销售额=价税合计÷(1+3%)),也可选择直接减按1%征收率(销售额=价税合计÷(1+1%))进行纳税申报。

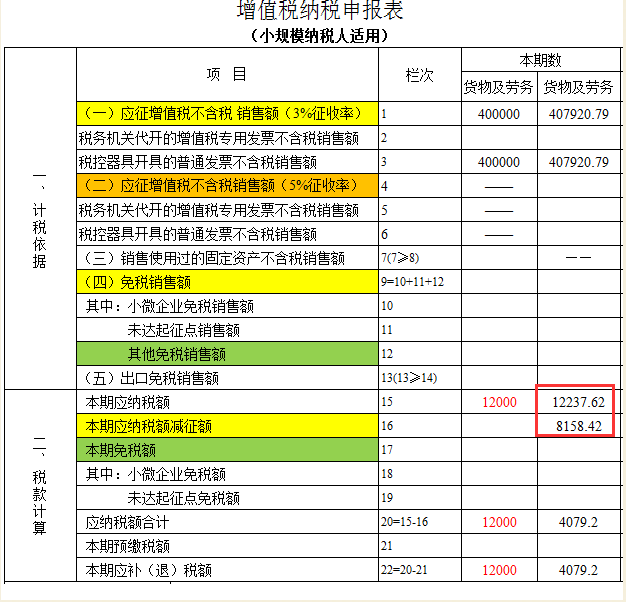

不过,存在的问题也很明显:按3%纳税企业负担很重,按1%纳税吧与开票信息不符合。建议按1%纳税!以下二列是大白菜对二种情况的填报展示!

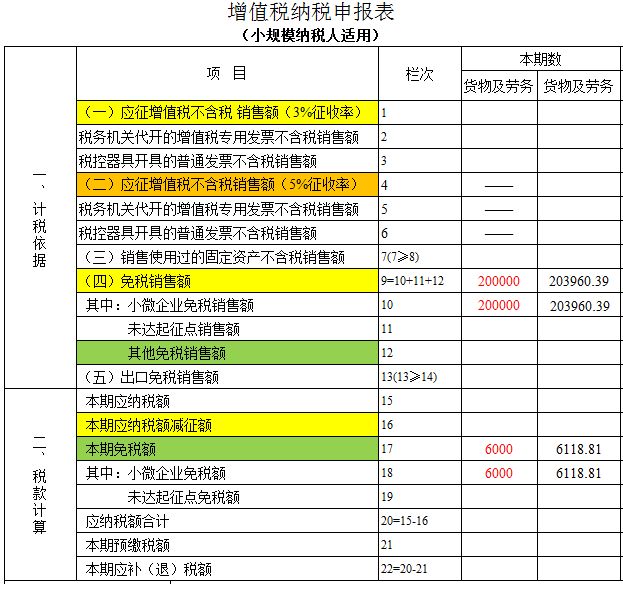

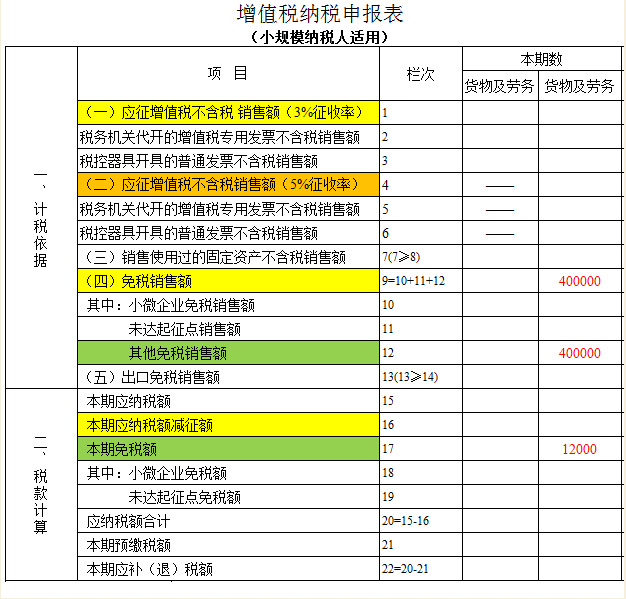

纳税人销售额季度小于等于30万时免税,不存在这个问题,比如开的是3%的征收率发票,总金额是206000,有以下二种填报方式,都是免税,此时建议按第1种方式。

二、免税行业的纳税人,开具了3%或1%的普通发票还能免税吗?

【案例】一家小规模纳税人,提供住宿服务,享受生活服务免税政策。是不是开具了3%征收率或者1%征收率的增值税发票就不能享受提供公共交通运输服务免征增值税优惠政策了?该如何申报呢?

【解答】根据财政部 税务总局2020年第8号、第28号公告,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。政策执行期限为2020年1月1日至12月31日。

一、开具了3%征收率普通发票的小规模纳税人还可以减按1%征税吗?

【案例】天津的一个按季度申报的增值税小规模纳税人。2020年2季度销售额是41.2万元,客户想要发票作为凭证,所以开具的是征收率为3%的增值税普通发票。请问是这10张发票按3%征税,还是可以享受减按1%征收增值税政策。如果按1%,是否必须追回上述3%征收率的发票,还是可以在申报纳税时直接减按1%申报缴纳增值税?

【解答】综合各地税局的回答,首先纳税人不用追回原开具的3%的发票,其次纳税人既可选择按3%征收率(销售额=价税合计÷(1+3%)),也可选择直接减按1%征收率(销售额=价税合计÷(1+1%))进行纳税申报。

不过,存在的问题也很明显:按3%纳税企业负担很重,按1%纳税吧与开票信息不符合。建议按1%纳税!以下二列是大白菜对二种情况的填报展示!

需要提醒的是,按照发票管理办法等规定,纳税人应如实开具发票。纳税人享受减按1%征收率征收政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“1%”字样。今后,纳税人应当按照上述规定开具增值税普通发票。

【政策参考】国家税务总局厦门市税务局《关于增值税纳税人享受疫情防控增值税优惠政策有关纳税申报事项的温馨提示 》 http://xiamen.chinatax.gov.cn/xmswcms/content/S18293.html

【政策参考】国家税务总局厦门市税务局《关于增值税纳税人享受疫情防控增值税优惠政策有关纳税申报事项的温馨提示 》 http://xiamen.chinatax.gov.cn/xmswcms/content/S18293.html

【案例】一家小规模纳税人,提供住宿服务,享受生活服务免税政策。是不是开具了3%征收率或者1%征收率的增值税发票就不能享受提供公共交通运输服务免征增值税优惠政策了?该如何申报呢?

【解答】根据财政部 税务总局2020年第8号、第28号公告,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。政策执行期限为2020年1月1日至12月31日。

1、增值税专用发票具有抵扣功能,如企业已开具了3%或1%征收率增值税专用发票,需要按票面注明的征收率申报计缴增值税。

2、其他适用3%征收率但未开具增值税专用发票的应税销售收入,仍可以适用增值税小规模纳税人复工复业增值税减征或免征政策。

3、已开具适用税率的增值税普通发票,比如开具了3%或1%的普通发票,不需要将发票追回换开后才享受免税政策,可直接进行免税申报。

2、其他适用3%征收率但未开具增值税专用发票的应税销售收入,仍可以适用增值税小规模纳税人复工复业增值税减征或免征政策。

3、已开具适用税率的增值税普通发票,比如开具了3%或1%的普通发票,不需要将发票追回换开后才享受免税政策,可直接进行免税申报。

4、办理增值税申报时,应将开具增值税专用发票的不含税销售额填入《增值税纳税申报表》“本期数”第2栏“税务机关代开的增值税专用发票不含税销售额”栏次,将其他适用3%征收率但未开具增值税专用发票的销售额填入“免税销售额”、“其他免税销售额”相关栏次。

除此之外,您还需填报《增值税减免税申报明细表》。在《增值税减免税申报明细表》“免税项目”中选择对应的免税性质代码及名称并准确填写对应免税销售额等项目。

如企业开具了3%的普通发票20.6万,开具了免税的10万普通发票,可以如下填写(均填入小微企业免税列)---

如企业开具了3%的普通发票30.9万,开具了免税的10万普通发票,可以如下填写(均填入其他免税行)---

5、需要提醒的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。因此,增值税小规模纳税人享受支持新冠肺炎疫情防控和复工复业免征增值税政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“免税”字样。请您以后严格按照规定如实开具发票。