【每周一文20200401】关于2020年出口退税申报期限的第三次提醒

所属类别:退税业务精选大白菜 2020/4/10 16:23:00

可惜,这个公众自从出台至今,官方没有1个字的解读。

财政部 税务总局关于明确国有农用地出租等增值税政策的公告

财政部 税务总局公告2020年第2号

四、纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第六条第(一)项第3点、第七条第(一)项第6点“出口企业或其他单位未在国家税务总局规定期限内申报免税核销”及第九条第(二)项第2点的规定相应停止执行。

七、本公告自发布之日起执行。此前已发生未处理的事项,按本公告规定执行。

各地税局解读和执行口径极度混乱,导致很多出口企业会计无所适从!

大白菜会计学堂曾经发过《出口退税取消了退税申报期限!不收汇也能办理出口退税了?这都是真的吗?》,而且也对政策作出了自己的解读-

出口企业必须在次年的4月纳税申报期及以前办理出口退税的申报期限、出口收汇期限,已经被取消。出口企业如果在超过规定的期限后,要办理出口退免税,可以这样理解:

1、未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,可以在收齐退(免)税凭证(包括开具的《代理出口货物证明》)及相关电子信息后,即可申报办理出口退(免)税;

2、未在规定期限内收汇的,在收汇后,即可申报办理退(免)税。

3、未在规定期限内办理不能收汇手续的,在办理不能收汇手续后,即可申报办理退(免)税。

同时,大白菜会计学堂还结合这个政策,作了《【提醒】关于2019年出口业务,原来必须注意的的7个时间点变成1个了!》

但是各地争议不断,随着4月份申报期临近结束,也让同学们愈发担心。现在,大白菜会计学堂给大家上传一份某局的解读,供大家参考---

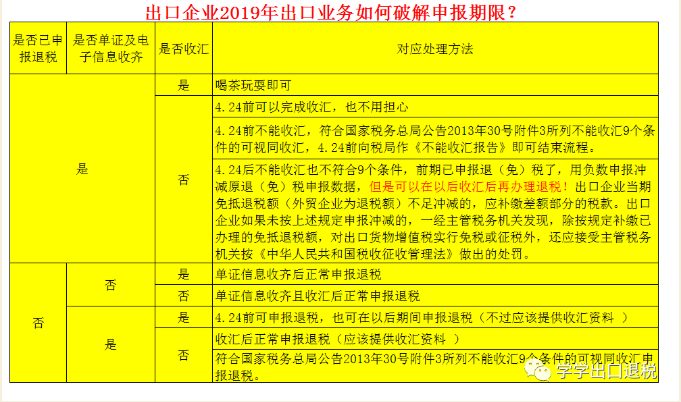

同时,本文末尾还附了一个《出口企业2019年出口业务如何破解申报期限?》的表格供大家参考!

大白菜赞成该局的解读意见。同时提醒大家也与当地税局作好沟通,取得建议,毕竟管理和执法人员还是当地税局!

2020年1月财政部、国家税务总局发布了《财政部税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号),对出口退(免)税管理有关事项进行了修订。根据现行的相关政策,我局就2020年出口退(免)税年度申报期等问题进行工作提醒,请各出口企业知照。本通知内容若与国家税务总局、XX省税务局后续发布的政策文件或执行细则不一致的,以国家税务总局、XX省税务局发布的内容为准。

一、财政部 税务总局公告2020年第2号第四条的内容:

纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第六条第(一)项第3点、第七条第(一)项第6点“出口企业或其他单位未在国家税务总局规定期限内申报免税核销”及第九条第(二)项第2点的规定相应停止执行。

二、2020年出口退(免)税申报工作提醒

财政部 税务总局公告2020年第2号(以下简称“公告2020年第2号”)实施后,各出口企业办理2019年出口业务出口退(免)税申报时,应注意以下相关事项及时限:

(一)出口退(免)税年度申报期

根据国家税务总局公告2012年第24号第四条第(一)项、第五条第(一)项的相关规定,对于2019年的出口货物劳务,发生跨境应税行为(出口货物劳务以出口货物报关单上注明的出口日期为准;发生跨境应税行为以出口发票或普通发票的开具时间为准),其规定申报期限为2020年4月30日前的各增值税纳税申报期。

公告2020年第2号实施后,对于2019年的出口业务,如在规定期限内因单证不齐、信息不齐、未足额收汇等情形,暂不能申报办理出口退(免)税的,根据公告2020年第2号第四条的规定,可待符合出口退(免)税申报条件后,继续申报办理退(免)税。例如:某出口企业在2019年10月出口的货物,全额收汇后因缺少退(免)税相关申报凭证,未能在2020年4月30日前的各增值税纳税申报期内申报办理出口退(免)税。企业在2020年7月取得相关凭证后,即可在2020年7月起的各增值税纳税申报期内申报办理退(免)税。

对于2019年的出口业务,如在规定期限内已符合出口退(免)税申报条件的,建议出口企业仍应在2020年4月30日前的各增值税纳税申报期内申报办理出口退(免)税。

大白菜注:如果企业因进项不足,不想在4月30日前申报,其实你可以从单证不齐、信息不齐、未足额收汇等情形给自己找原因不申报即可。

(二)出口退(免)税延期申报申请、出口退(免)税凭证无相关电子信息备案

根据公告2020年第2号的规定,出口企业未能在规定期限内申请开具相关证明或申报出口退(免)税的,待收齐退(免)税凭证及相关电子信息后,即可向主管税务机关申请开具相关证明或申报办理退(免)税。出口企业不需要办理出口退(免)税延期申报,及报送《出口退(免)税凭证无相关电子信息申报表》。

(三)出口退(免)税收汇管理制度

根据国家税务总局公告2013年30号第一条的规定,出口企业申报退(免)税的出口货物,须在出口退(免)税申报期截止之日内收汇。即2019年出口并已在规定申报期限前已申报退(免)税的出口货物,出口企业仍须按照现行规定在2020年4月份增值税纳税申报期内收汇或办理不能收汇申报手续。

出口企业在规定期限内未收汇或未办理不能收汇手续的,未办理出口退(免)税申报的,待收汇或者办理不能收汇手续后,即可申报办理退(免)税;已办理申报出口退(免)税的,企业应负数申报冲减原退(免)税申报数据或追回已退税款,待收汇或者办理不能收汇申报手续后,再重新申报办理退(免)税。

对超过规定申报期限申报的2019年出口业务,出口企业需提供已收汇或已办理不能收汇手续的相关数据、及凭证,税务机关核实企业已收汇或者办理不能收汇手续后,才受理退(免)税申报。

大白菜注:其实这一条也很好适用。企业2019年的出口,如未收汇,最好不申报退税,然后按政策收汇后,即可申报办理退(免)税;如果税局需要提供收汇资料,企业提供就是。最麻烦的反而是2019年已申报退税但未收汇的,企业应负数申报冲减原退(免)税申报数据或追回已退税款,待收汇或者办理不能收汇申报手续后,再重新申报办理退(免)税。

出口企业已提供确定无法收汇且不属于可办理不能收汇手续情形的出口货物,应在确定的次月的增值税纳税申报期内办理增值税免税申报手续。

例如:

一、某生产企业在2019年10月出口的机械设备,因客观原因导致未能在2020年4月增值税纳税申报期内全额收汇。经与外商协商,外商明确在2020年8月可全额付汇。对于该批出口货物,如企业前期已申报办理出口退(免)税的,应用负数冲减原申报数据,待2020年8月全额收汇后,按规定向主管税务机关申报办理退(免)税。如尚未申报办理退(免)税的,同样可待全额收汇后,按规定申请办理。

二、某出口企业在2019年12月出口一批服装,企业已确定无法收汇且不属于可办理不能收汇手续情形。对于该批出口货物,如企业前期已申报办理出口退(免)税的,应用负数冲减原申报数据或追回已退税款,并按规定进行免税申报。如尚未办理出口退(免)税申报的,不再申报办理退(免)税,按规定进行免税申报。

(四)适用免税政策、征税政策的出口货物的申报原则

1、适用增值税免税政策的出口货物劳务,出口企业或其他单位应在货物劳务免税业务发生的次月,向主管税务机关办理免税申报手续。

2、适用增值税征税政策的出口货物劳务,出口企业或其他单位申报缴纳增值税,按内销货物缴纳增值税的统一规定执行。

(五)来料加工免税证明开具时限

根据国家税务总局公告2012年第24号的规定,从事来料加工委托加工业务的出口企业,在取得加工企业开具的加工费的普通发票后,应在加工费的普通发票开具之日起至次月的增值税纳税申报期内,向主管税务机关申报办理《来料加工免税证明》。

(六)来料加工免税证明核销时限

根据国家税务总局公告2015年第29号的规定,出口企业从事来料加工委托加工业务的,应当在海关办结核销手续的次年5月15日前,办理来料加工出口货物免税核销手续。

(七)委托出口货物证明、代理出口货物证明

根据国家税务总局公告2013年第65号的规定,委托出口的货物按规定需办理《委托出口货物证明》的,委托方应自货物报关出口之日起至次年3月15日前,向主管税务机关申报办理。

公告2020年第2号实施后,出口企业未在报关出口之日起至次年4月15日前开具《代理出口货物证明》的,可在收齐退(免)税凭证后继续申请开具。

(八)生产企业进料加工手册核销

根据国家税务总局公告2018年第16号的规定,生产企业应于每年4月20日前,按规定向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。

公告2020年第2号实施后,如生产企业在申报办理手册(账册)核销申报时,手册(账册)项下仍有出口报关单未能申报办理退(免)税的,须待该部分的报关单办理申报后,按规定流程对该手册(账册)再次进行核销处理。

(九)出口货物单证备案

根据国家税务总局公告2012年第24号的规定,出口企业应在申报出口退(免)税后15日内,按规定进行单证备案。

(十)出口企业报关单(代理出口货物证明)数据统计

各出口企业可登录以下路径:“电子税务局——我要办税——出口退税管理——退税申报——外部数据——报关单信息(代理出口货物证明信息)”,对本企业的出口数据进行查询及统计,税务机关不再另行发布各企业2019年的未申报出口数据。

XX市XX区税务局

2020年4月1日

结合以上政策,对2019年的业务,我们制作一张表格供大家参考!