【退税热点】细解外贸企业换汇成本的前世今生

所属类别:退税业务精选大白菜 2019/8/24 17:14:00

大白菜会计学堂今天做个梳理!

一、原来的出口退税系统里换汇成本的计算:

出口明细申报表中同一关联号项下同一商品代码下每笔出口的换汇成本=[∑计税金额+∑计税金额×(征税率-退税率)-∑应退消费税]÷美元出口额

1、需要解释的几个概念

⑴计税金额:为不含税价格。它是企业购进产品的不含税成本;

⑵计税金额×(征税率-退税率):因我国很多产品不是实行征多少退多少的政策,征退税差的部分需要出口企业来负担。

⑶应退消费税:消费税实行的价内税,征多少退多少,所以出口企业不需负担此项税收。

⑷美元出口额:美元出口额为FOB价,如果成交方式为 CIF或其他,应折算成 FOB,是换汇成本监测的重要参考数据,企业应仔细录入。

2、换汇成本的合理范围:正常的换汇成本范围为5—8,换汇成本高于上限需要写换汇成本说明

3、举例说明。公司出口某商品,退税率和征税率均为13%

(1)采购时收到的是13%的进项发票 ,金额10000元,税额1300元。

出口价格1430美元(按当前汇率折算人民币约为10000元)。

换汇成本=【∑计税金额+∑计税金额*(征税率-退税率)-∑应退消费税)】/美元出口价

=【10000+10000*(13%-13%)】/1430=10000/1430=6.99,符合合理范围

大家注意到没有,本笔业务里企业的采购价(不含税)/出口价格的比率接近实际汇率,按此汇算折算的人民币10010元,企业只有净利润10元。如果从资金流角度,甚至还有1300元资金未收回。不过不用担心,因为企业还可以获得1300元左右的退税金额,正好弥补这一缺口。

如果企业以3000美元出口,换汇成本=10000/3000=3.3。换汇成本偏低,说明企业10000元进货按21000元出售,利润高,你交的税就高,国家一般不会怀疑。

如果企业以1000美元出口,换汇成本=10000/1000=10。外贸企业是按采购成本计算退税的!企业10000元进的货按7000元(假设汇率为7)出售,换汇成本严重偏高,不仅企业无盈利,而且企业有故意夸大成本和骗税的嫌疑,税务局可能拒绝给你办理退税。这就是换汇成本控制退税的原理所在!

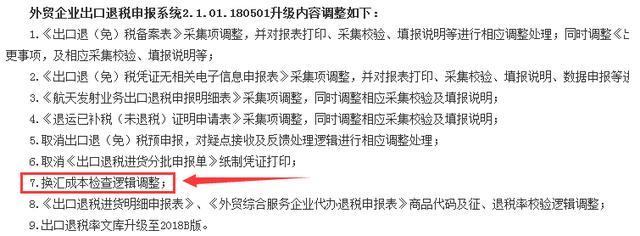

二、换汇成本发生了什么变化?

1、龙图外贸企业退税申报软件于2018年5月启用2.1版,调整项目中其中就有换汇成本的变化

2、本次调整的思路是调整成与退税审核系统逻辑关系一致:

改变原来的对同一关联号下同一商品编码计算换汇成本的方式,

改成现在的对同一关联号下全部商品整体计算换汇成本的方式。

大白菜作了一个测试---

先录入同一关联号、同一商品编码的2笔采购与出口业务,系统提示换汇成本正常;

后补录一个相同关联号下的不同商品编码的1笔采购与出口业务,系统提示换汇成本异常;计算结果正是上述按同一关联号整体计算的结果!

三笔采购信息如下:

三笔出口数据如下

换汇成本=【整票的采购成本(6000+15000+9000)+不能退税的180】/整票的离岸价(1000+2000+5000)=3.772

三、换汇成本计算方法的这个变化有什么启示?

1、对具体商品不再直接计算换汇成本,是否意味着对换汇成本的放松?毕竟这个东西有一些计划经济的色彩而且计算公式不够严谨,因此从来没有出台过该指标不正常则对企业退税作出过否定的明确政策!

2、通过整体一票报关单的离岸价与采购成本进行换汇成本的计算,对企业来说,是更容易达标还是更容易超标?

跟大白菜一起,学学出口退税!

好消息!强烈推荐!大家一直念叨的退税讲义又又又更新了5节,虽然实质没有变动,但退税率的计算案例更改过来了。这套讲义学会了,可以做退税老师啦!彩色讲义一共320页,重点清晰标注,方便学习掌握!原大白菜年度和退税学员以及本公众号vip学员包邮160 一本,其他学员200一本(偏远地区另计)。直接购买现价380元的退税教程+彩色讲义套餐学习效果最棒!想买讲义,请联络客服到天猫-大白菜会计旗舰店-https://dbckj.tmall.com