【本周退税热点问题】外贸企业内销过大,是否影响外销退税?

所属类别:退税业务精选大白菜 2019/8/4 15:20:00

orXX同学【 2019/7/27 星期六 12:28:04】问:

请问我们是外贸企业,但是有内销和外销,如果内销的收入多于外销的收入,会不会影响退税这一块?

我是听一个老会计提过, 她说她以前公司主营内销,外销很少,然后税局就不给她退税了。

到大白菜会计学堂,学会出口退税!

大白菜给你的回答是:没有任何影响。

外贸企业的销售,内销和外销是严格分离的。按照财税2012年39号及总局公告2012年24号有关规定,外贸企业应当单独核算出口货物,明确区分购进货物用于内销还是外销,分别进行抵扣和退税;正如我们大白菜会计学堂-《新退税教程4-2:外贸企业退税办法账务与操作》第1节详细讲解过的。

明白了关于外贸企业内销对出口退税没有影响之后,我们再详细说一下相关发票抵扣的政策!

增值税发票选择确认平台升级后,发票选择确认平台里有“抵扣勾选”和“退税勾选”两种选择,该如何下手?

一、对于生产企业,只需要关心“抵扣勾选”。原因正如我们在课程中讲解的,生产企业是免抵退税的方法,全部合理、合法的进项都可以先用于抵扣,这些进项抵减完了内销应纳税额有了节余(即形成留底余额)以后,才能再用于退税。所以,你就操作“抵扣勾选”。

二、对于外贸企业,需要区分情况进行操作。

1、外贸企业确定用于内销的采购专用发票,勾选时直接选择“抵扣勾选”,此处不用解释。

2、外贸企业确定用于出口的采购专用发票,勾选时直接选择“退税勾选”,这样这些进项不再参与抵扣,不会形成一票二手!

3、外贸企业不能确定用于内销还是出口的采购专用发票,如果不能退回重开必须认证,应当选择“退税勾选”,这样这些进项暂不再参与抵扣!

政策依据:《财政部、国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)规定,外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出。

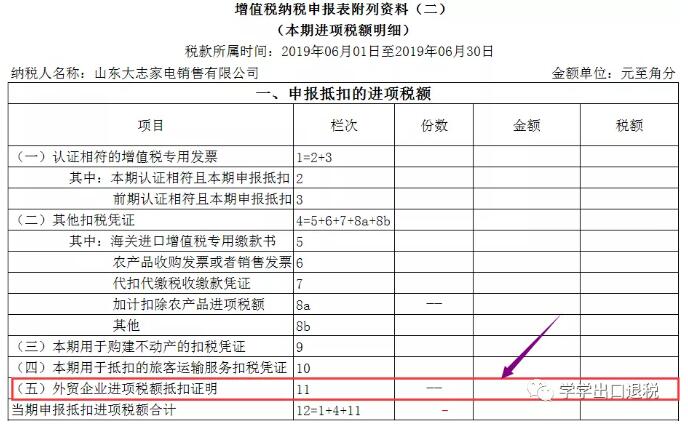

以后的操作:《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)规定,外贸企业发生原记入出口库存账的出口货物转内销或视同内销货物征税的,以及已申报退(免)税的出口货物发生退运并转内销的,外贸企业应于发生内销或视同内销货物的当月向主管税务机关申请开具出口货物转内销证明。外贸企业应在取得出口货物转内销证明的下一个增值税纳税申报期内申报纳税时,以此作为进项税额的抵扣凭证使用。申报表填报在表二的第11行,如下图。

从这个案例来看,企业能分清内外销退税的还是分开吧,否则太麻烦了!

好了,关于外贸企业的内外销分离,大家可以点击访问大白菜会计学堂-《新退税教程4-2:外贸企业退税办法账务与操作》第1节,本节课免费!